L'éther de cellulose est un polymère naturel aux propriétés émulsifiantes et de suspension. Parmi les nombreux types existants, l'HPMC est le plus produit et le plus utilisé, et sa production est en forte croissance.

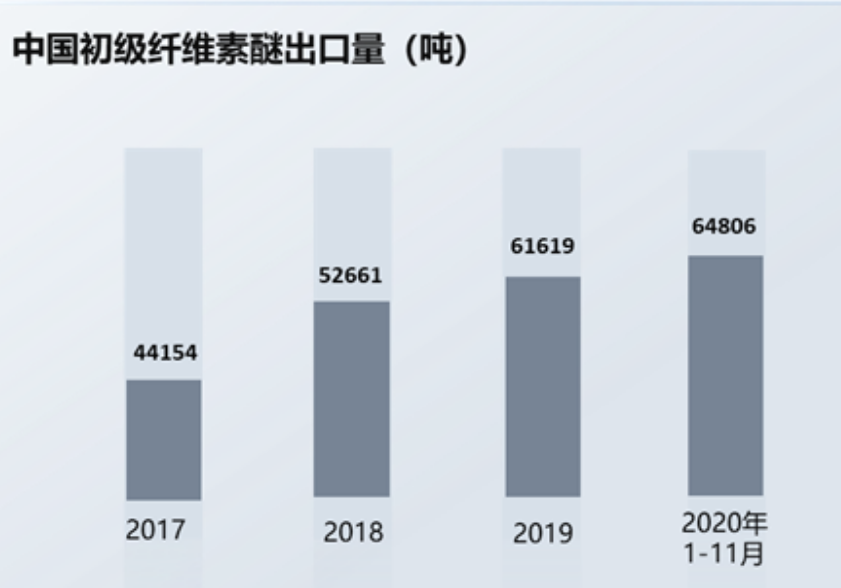

Ces dernières années, grâce à la croissance de l'économie nationale, la production d'éther de cellulose en Chine a progressé d'année en année. Parallèlement, le développement des sciences et technologies nationales a permis de localiser progressivement les éthers de cellulose haut de gamme, qui dépendaient auparavant fortement des importations, et le volume des exportations chinoises d'éther de cellulose continue d'augmenter. Les données montrent que de janvier à novembre 2020, les exportations chinoises d'éther de cellulose ont atteint 64 806 tonnes, soit une hausse de 14,2 % par rapport à l'année précédente, un volume supérieur à celui de l'ensemble de l'année 2019.

Le prix du coton en amont influence le prix de l'éther de cellulose.:

Les principales matières premières de l'éther de cellulose comprennent des produits agricoles et forestiers, notamment le coton raffiné, et des produits chimiques, dont l'oxyde de propylène. La matière première du coton raffiné est le linter de coton. Mon pays possède une production cotonnière abondante, et les zones de production de linter de coton sont principalement concentrées dans les provinces du Shandong, du Xinjiang, du Hebei, du Jiangsu et d'autres régions. Le linter de coton est très abondant et disponible en grande quantité.

Le coton occupe une place relativement importante dans la structure économique agricole et son prix est influencé par de nombreux facteurs, tels que les conditions climatiques et l'offre et la demande internationales. De même, les produits chimiques comme l'oxyde de propylène et le chlorure de méthyle sont également affectés par les cours internationaux du pétrole brut. Les matières premières représentant une part importante du coût de production de l'éther de cellulose, les fluctuations de leurs prix ont un impact direct sur son prix de vente.

Face à la pression sur les coûts, les fabricants d'éthers de cellulose répercutent souvent cette pression sur les industries en aval. Toutefois, l'efficacité de ce transfert est influencée par la complexité technique des produits, leur diversité et leur valeur ajoutée. Généralement, les entreprises dotées de barrières techniques élevées, d'une large gamme de produits et d'une forte valeur ajoutée bénéficient d'un avantage concurrentiel certain et maintiennent un niveau de marge brute relativement stable. À l'inverse, elles sont confrontées à une pression accrue sur les coûts. Par ailleurs, en cas d'instabilité de l'environnement externe et de fortes fluctuations des prix, les fournisseurs de matières premières en amont privilégient les clients en aval disposant d'une capacité de production importante et d'une solide assise financière, afin de garantir des retours sur investissement rapides et de limiter les risques. Ce contexte freine donc, dans une certaine mesure, le développement des petites entreprises de production d'éthers de cellulose.

Structure du marché en aval:

Avec les progrès constants de la science et de la technologie, le marché de la demande en aval connaîtra une croissance proportionnelle. Parallèlement, le champ d'application des produits en aval devrait continuer de s'étendre, et la demande en aval maintiendra une croissance soutenue. Dans la structure du marché en aval de l'éther de cellulose, les matériaux de construction, l'exploration pétrolière, l'agroalimentaire et d'autres secteurs occupent une place prépondérante. Parmi eux, le secteur des matériaux de construction représente le plus important marché de consommation, avec plus de 30 %.

Le secteur de la construction est le plus grand consommateur de produits HPMC.:

Dans le secteur de la construction, les produits HPMC jouent un rôle important dans l'adhérence et la rétention d'eau. L'ajout d'une petite quantité de HPMC au mortier de ciment permet d'accroître la viscosité, la résistance à la traction et au cisaillement de ce dernier, ainsi que celle des liants, améliorant ainsi les performances des matériaux de construction, la qualité de la construction et l'efficacité des opérations mécaniques. De plus, le HPMC est un retardateur important pour la production et le transport du béton commercial ; il retient l'eau et améliore la rhéologie du béton. Actuellement, le HPMC est le principal éther de cellulose utilisé dans les matériaux d'étanchéité du bâtiment.

Le secteur de la construction est un pilier essentiel de l'économie nationale de mon pays. Les données montrent que la surface construite pour le logement est passée de 7,08 milliards de mètres carrés en 2010 à 14,42 milliards de mètres carrés en 2019, ce qui a fortement stimulé la croissance du marché des éthers de cellulose.

La prospérité générale du secteur immobilier s'est redressée, et la surface construite et la surface vendue ont progressé d'une année sur l'autre. Les données publiques montrent qu'en 2020, le recul mensuel de la surface de construction neuve de logements commerciaux et résidentiels s'est atténué, avec une baisse annuelle de seulement 1,87 %. La reprise devrait se poursuivre en 2021. De janvier à février de cette année, le taux de croissance de la surface vendue de logements commerciaux et résidentiels a bondi de 104,9 %, soit une hausse considérable.

Forage pétrolier :

Le marché des services d'ingénierie de forage est particulièrement impacté par les investissements mondiaux dans l'exploration et le développement, environ 40 % du portefeuille mondial d'exploration étant consacré aux services d'ingénierie de forage.

Lors du forage pétrolier, le fluide de forage joue un rôle essentiel dans le transport et la suspension des déblais, le renforcement des parois du puits et l'équilibrage de la pression de formation, le refroidissement et la lubrification des trépans, ainsi que la transmission de la force hydrodynamique. Par conséquent, il est primordial de maintenir des paramètres adéquats d'humidité, de viscosité, de fluidité et autres caractéristiques du fluide de forage. La cellulose polyanionique (PAC) permet d'épaissir et de lubrifier le trépan, tout en assurant la transmission de la force hydrodynamique. Compte tenu des conditions géologiques complexes des zones de stockage du pétrole et des difficultés de forage, la demande en PAC est importante.

Industrie des accessoires pharmaceutiques :

Les éthers de cellulose non ioniques sont largement utilisés dans l'industrie pharmaceutique comme excipients, notamment comme épaississants, dispersants, émulsifiants et agents filmogènes. Ils servent à l'enrobage et à l'adhérence des comprimés, et peuvent également être utilisés dans les suspensions, les préparations ophtalmiques, les comprimés flottants, etc. Les éthers de cellulose de qualité pharmaceutique étant soumis à des exigences plus strictes en matière de pureté et de viscosité, leur fabrication est relativement complexe et nécessite davantage d'étapes de lavage. Comparés aux éthers de cellulose d'autres qualités, leur rendement est inférieur et leur coût de production plus élevé, mais leur valeur ajoutée est également supérieure. Les excipients pharmaceutiques sont principalement utilisés dans la préparation de produits tels que les préparations chimiques, les médicaments brevetés chinois et les produits biochimiques.

En raison du démarrage tardif de l'industrie chinoise des excipients pharmaceutiques, son niveau de développement global actuel est faible et son fonctionnement nécessite d'être amélioré. Dans la valeur totale de la production pharmaceutique nationale, les pansements médicinaux ne représentent qu'une part relativement faible (2 à 3 %), bien inférieure à celle des excipients pharmaceutiques étrangers (environ 15 %). Il apparaît donc que le secteur chinois des excipients pharmaceutiques dispose encore d'un important potentiel de développement, ce qui devrait stimuler efficacement la croissance du marché des éthers de cellulose.

Du point de vue de la production nationale d'éther de cellulose, Shandong Head détient la plus grande capacité de production, représentant 12,5 % de la capacité totale, suivie par Shandong RUITAI, Shandong YITENG, North TIANPU Chemical et d'autres entreprises. La concurrence est globalement intense dans ce secteur et la concentration des activités devrait encore s'accentuer.

Date de publication : 29 mars 2023