L'etere di cellulosa è un materiale derivato da polimeri naturali, che possiede caratteristiche di emulsionamento e sospensione. Tra i numerosi tipi, l'HPMC è quello con la maggiore produzione e il più utilizzato, e la sua produzione è in rapida crescita.

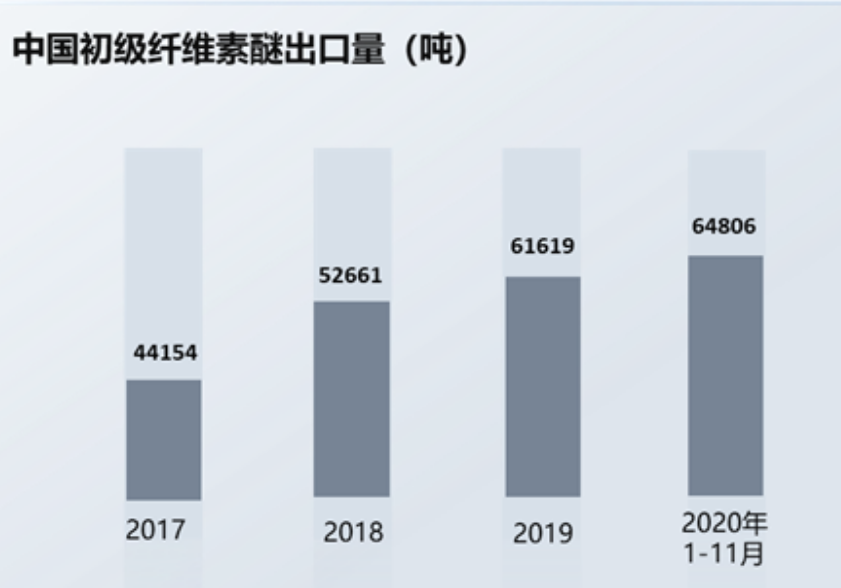

Negli ultimi anni, grazie alla crescita dell'economia nazionale, la produzione di etere di cellulosa nel mio Paese è aumentata di anno in anno. Allo stesso tempo, con lo sviluppo della scienza e della tecnologia interna, gli eteri di cellulosa di alta qualità, che in origine richiedevano ingenti importazioni, vengono ora gradualmente prodotti localmente, e il volume delle esportazioni di eteri di cellulosa nazionali continua ad aumentare. I dati mostrano che da gennaio a novembre 2020, le esportazioni cinesi di etere di cellulosa hanno raggiunto le 64.806 tonnellate, con un incremento del 14,2% rispetto all'anno precedente, superando il volume delle esportazioni dell'intero 2019.

L'etere di cellulosa è influenzato dai prezzi del cotone a monte della filiera.:

Le principali materie prime dell'etere di cellulosa includono prodotti agricoli e forestali, tra cui il cotone raffinato, e prodotti chimici, tra cui l'ossido di propilene. La materia prima del cotone raffinato è costituita dai linters di cotone. Il mio paese ha un'abbondante produzione di cotone e le aree di produzione di linters di cotone sono concentrate principalmente nello Shandong, nello Xinjiang, nell'Hebei, nel Jiangsu e in altre regioni. I linters di cotone sono molto abbondanti e disponibili in abbondanza.

Il cotone occupa una quota relativamente ampia nella struttura economica agricola e il suo prezzo è influenzato da molti fattori, come le condizioni naturali e la domanda e l'offerta internazionali. Analogamente, anche i prodotti chimici come l'ossido di propilene e il cloruro di metile risentono delle fluttuazioni dei prezzi internazionali del petrolio greggio. Poiché le materie prime rappresentano una parte consistente della struttura dei costi dell'etere di cellulosa, le variazioni dei prezzi delle materie prime incidono direttamente sul prezzo di vendita dell'etere di cellulosa.

In risposta alla pressione sui costi, i produttori di etere di cellulosa spesso trasferiscono tale pressione alle industrie a valle, ma l'effetto di questo trasferimento è influenzato dalla complessità dei prodotti tecnici, dalla diversità dei prodotti e dal valore aggiunto in termini di costi. Di solito, le imprese con elevate barriere tecniche, un'ampia gamma di prodotti e un alto valore aggiunto godono di maggiori vantaggi e riescono a mantenere un livello di profitto lordo relativamente stabile; in caso contrario, le imprese devono affrontare una maggiore pressione sui costi. Inoltre, se il contesto esterno è instabile e le fluttuazioni dei prezzi dei prodotti sono ampie, le aziende a monte della filiera delle materie prime sono più propense a scegliere clienti a valle con una grande capacità produttiva e una solida forza complessiva per garantire benefici economici tempestivi e ridurre i rischi. Pertanto, ciò limita in una certa misura lo sviluppo delle piccole imprese produttrici di etere di cellulosa.

Struttura del mercato a valle:

Con il continuo progresso della scienza e della tecnologia, il mercato della domanda a valle crescerà di conseguenza. Allo stesso tempo, si prevede che l'ambito delle applicazioni a valle continuerà ad espandersi e la domanda a valle manterrà una crescita costante. Nella struttura del mercato a valle dell'etere di cellulosa, i materiali da costruzione, l'esplorazione petrolifera, l'industria alimentare e altri settori occupano una posizione di rilievo. Tra questi, il settore dei materiali da costruzione rappresenta il mercato di consumo più grande, con una quota superiore al 30%.

Il settore edile è il principale mercato di consumo dei prodotti HPMC.:

Nel settore edile, i prodotti a base di HPMC svolgono un ruolo importante nell'adesione e nella ritenzione idrica. Dopo averne miscelato una piccola quantità con la malta cementizia, è possibile aumentarne la viscosità, la resistenza alla trazione e al taglio, migliorando così le prestazioni dei materiali da costruzione, la qualità costruttiva e l'efficienza meccanica. Inoltre, l'HPMC è anche un importante ritardante per la produzione e il trasporto del calcestruzzo commerciale, in quanto è in grado di trattenere l'acqua e migliorarne la reologia. Attualmente, l'HPMC è il principale prodotto a base di etere di cellulosa utilizzato nei materiali sigillanti per l'edilizia.

Il settore delle costruzioni è un pilastro fondamentale dell'economia nazionale del mio Paese. I dati mostrano che la superficie edificata destinata alla costruzione di abitazioni è aumentata da 7,08 miliardi di metri quadrati nel 2010 a 14,42 miliardi di metri quadrati nel 2019, il che ha fortemente stimolato la crescita del mercato dell'etere di cellulosa.

La prosperità generale del settore immobiliare è in ripresa e la superficie costruita e venduta è aumentata su base annua. I dati pubblici mostrano che nel 2020 il calo mensile su base annua della superficie di nuova costruzione di edifici commerciali e residenziali si è ridotto, attestandosi a una diminuzione dell'1,87%. Nel 2021 si prevede che il trend di ripresa continui. Da gennaio a febbraio di quest'anno, il tasso di crescita della superficie venduta di edifici commerciali e residenziali è rimbalzato al 104,9%, un aumento considerevole.

Perforazione petrolifera:

Il mercato dei servizi di ingegneria per le perforazioni è particolarmente influenzato dagli investimenti globali in esplorazione e sviluppo, con circa il 40% del portafoglio globale di esplorazione destinato ai servizi di ingegneria per le perforazioni.

Durante le operazioni di perforazione petrolifera, il fluido di perforazione svolge un ruolo fondamentale nel trasporto e nella sospensione dei detriti, nel rafforzamento delle pareti del pozzo e nell'equilibrio della pressione di formazione, nel raffreddamento e nella lubrificazione delle punte di perforazione e nella trasmissione della forza idrodinamica. Pertanto, nelle operazioni di perforazione petrolifera è di vitale importanza mantenere un'adeguata umidità, viscosità, fluidità e altri parametri del fluido di perforazione. La cellulosa polianionica (PAC) è in grado di addensare, lubrificare la punta di perforazione e trasmettere la forza idrodinamica. Data la complessità delle condizioni geologiche nelle aree di estrazione petrolifera e la difficoltà delle operazioni di perforazione, la domanda di PAC è elevata.

Industria degli accessori farmaceutici:

Gli eteri di cellulosa non ionici sono ampiamente utilizzati nell'industria farmaceutica come eccipienti, ad esempio come addensanti, disperdenti, emulsionanti e agenti filmogeni. Vengono impiegati per il rivestimento e l'adesione di compresse farmaceutiche e possono essere utilizzati anche per sospensioni, preparati oftalmici, compresse galleggianti, ecc. Poiché gli eteri di cellulosa di grado farmaceutico hanno requisiti più severi in termini di purezza e viscosità del prodotto, il processo di produzione è relativamente complesso e prevede un maggior numero di fasi di lavaggio. Rispetto ad altri tipi di eteri di cellulosa, il tasso di raccolta è inferiore e il costo di produzione è più elevato, ma anche il valore aggiunto del prodotto è maggiore. Gli eccipienti farmaceutici sono utilizzati principalmente nella preparazione di prodotti quali preparati chimici, medicinali brevettati cinesi e prodotti biochimici.

A causa del recente sviluppo dell'industria degli eccipienti farmaceutici nel mio paese, l'attuale livello di sviluppo complessivo è basso e il meccanismo industriale necessita di ulteriori miglioramenti. Nel valore della produzione nazionale di preparati farmaceutici, la produzione di medicamenti medicinali nazionali rappresenta una percentuale relativamente bassa, dal 2% al 3%, ben al di sotto della percentuale di eccipienti farmaceutici esteri, che si aggira intorno al 15%. È evidente che il settore degli eccipienti farmaceutici nazionali ha ancora ampi margini di sviluppo, e si prevede che ciò stimolerà efficacemente la crescita del relativo mercato degli eteri di cellulosa.

Dal punto di vista della produzione nazionale di etere di cellulosa, Shandong Head detiene la maggiore capacità produttiva, pari al 12,5% della capacità totale, seguita da Shandong RUITAI, Shandong YITENG, North TIANPU Chemical e altre imprese. Nel complesso, la concorrenza nel settore è agguerrita e si prevede un ulteriore aumento della concentrazione.

Data di pubblicazione: 29 marzo 2023