เซลลูโลสอีเทอร์เป็นวัสดุพอลิเมอร์ธรรมชาติชนิดหนึ่งที่มีคุณสมบัติในการทำให้เกิดอิมัลชันและการแขวนลอย ในบรรดาเซลลูโลสอีเทอร์หลายชนิด HPMC เป็นชนิดที่มีผลผลิตสูงสุดและใช้งานอย่างแพร่หลายที่สุด และผลผลิตก็เพิ่มขึ้นอย่างรวดเร็ว

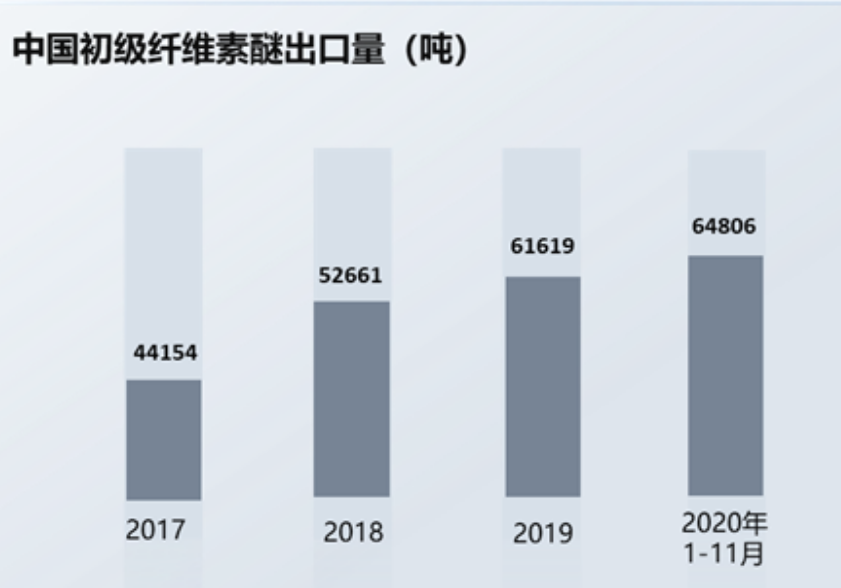

ในช่วงไม่กี่ปีที่ผ่านมา ด้วยการเติบโตของเศรษฐกิจของประเทศ การผลิตเซลลูโลสอีเทอร์ในประเทศของฉันเพิ่มขึ้นทุกปี ในขณะเดียวกัน ด้วยการพัฒนาด้านวิทยาศาสตร์และเทคโนโลยีภายในประเทศ เซลลูโลสอีเทอร์คุณภาพสูงที่เดิมต้องนำเข้าเป็นจำนวนมาก ปัจจุบันค่อยๆ ผลิตในประเทศได้มากขึ้น และปริมาณการส่งออกเซลลูโลสอีเทอร์ภายในประเทศก็เพิ่มขึ้นอย่างต่อเนื่อง ข้อมูลแสดงให้เห็นว่าตั้งแต่เดือนมกราคมถึงพฤศจิกายน 2563 การส่งออกเซลลูโลสอีเทอร์ของจีนมีปริมาณถึง 64,806 ตัน เพิ่มขึ้น 14.2% เมื่อเทียบกับปีก่อนหน้า ซึ่งสูงกว่าปริมาณการส่งออกทั้งปี 2562

เซลลูโลสอีเทอร์ได้รับผลกระทบจากราคาฝ้ายต้นน้ำ:

วัตถุดิบหลักของเซลลูโลสอีเทอร์ ได้แก่ ผลิตภัณฑ์ทางการเกษตรและป่าไม้ รวมถึงฝ้ายบริสุทธิ์ และผลิตภัณฑ์เคมี รวมถึงโพรพิลีนออกไซด์ วัตถุดิบของฝ้ายบริสุทธิ์คือเส้นใยฝ้าย ประเทศของฉันมีการผลิตฝ้ายอย่างอุดมสมบูรณ์ และพื้นที่การผลิตเส้นใยฝ้ายส่วนใหญ่กระจุกตัวอยู่ในมณฑลซานตง ซินเจียง เหอเป่ย เจียงซู และสถานที่อื่นๆ เส้นใยฝ้ายมีมากมายและมีปริมาณเพียงพอ

ฝ้ายมีสัดส่วนค่อนข้างมากในโครงสร้างเศรษฐกิจการเกษตร และราคาก็ได้รับผลกระทบจากหลายปัจจัย เช่น สภาพธรรมชาติ และอุปสงค์และอุปทานระหว่างประเทศ ในทำนองเดียวกัน ผลิตภัณฑ์เคมี เช่น โพรพิลีนออกไซด์และเมทิลคลอไรด์ ก็ได้รับผลกระทบจากราคาน้ำมันดิบในตลาดโลกเช่นกัน เนื่องจากวัตถุดิบมีสัดส่วนมากในโครงสร้างต้นทุนของเซลลูโลสอีเทอร์ ความผันผวนของราคาวัตถุดิบจึงส่งผลกระทบโดยตรงต่อราคาขายของเซลลูโลสอีเทอร์

เพื่อรับมือกับแรงกดดันด้านต้นทุน ผู้ผลิตเซลลูโลสอีเทอร์มักจะผลักภาระต้นทุนไปยังอุตสาหกรรมปลายน้ำ แต่ผลกระทบของการผลักภาระนั้นขึ้นอยู่กับความซับซ้อนของผลิตภัณฑ์ทางเทคนิค ความหลากหลายของผลิตภัณฑ์ และมูลค่าเพิ่มของต้นทุนผลิตภัณฑ์ โดยปกติแล้ว บริษัทที่มีอุปสรรคทางเทคนิคสูง มีผลิตภัณฑ์หลากหลาย และมีมูลค่าเพิ่มสูง จะได้เปรียบมากกว่า และจะสามารถรักษาระดับกำไรขั้นต้นให้ค่อนข้างคงที่ได้ มิฉะนั้น บริษัทจะต้องเผชิญกับแรงกดดันด้านต้นทุนที่มากขึ้น นอกจากนี้ หากสภาพแวดล้อมภายนอกไม่มั่นคงและช่วงความผันผวนของผลิตภัณฑ์กว้าง บริษัทต้นน้ำที่จัดหาวัตถุดิบมักจะเลือกผู้รับซื้อปลายทางที่มีขนาดการผลิตใหญ่และมีความแข็งแกร่งโดยรวมมากกว่า เพื่อให้มั่นใจได้ว่าจะได้รับผลประโยชน์ทางเศรษฐกิจอย่างทันท่วงทีและลดความเสี่ยง ดังนั้นจึงเป็นการจำกัดการพัฒนาของวิสาหกิจเซลลูโลสอีเทอร์ขนาดเล็กในระดับหนึ่ง

โครงสร้างตลาดปลายน้ำ:

ด้วยความก้าวหน้าอย่างต่อเนื่องของวิทยาศาสตร์และเทคโนโลยี ตลาดความต้องการปลายทางจะเติบโตตามไปด้วย ในขณะเดียวกัน ขอบเขตของการใช้งานปลายทางก็คาดว่าจะขยายตัวอย่างต่อเนื่อง และความต้องการปลายทางจะเติบโตอย่างมั่นคง ในโครงสร้างตลาดปลายทางของเซลลูโลสอีเทอร์นั้น วัสดุก่อสร้าง การสำรวจน้ำมัน อาหาร และสาขาอื่นๆ มีบทบาทสำคัญ โดยเฉพาะอย่างยิ่งภาควัสดุก่อสร้างเป็นตลาดผู้บริโภคที่ใหญ่ที่สุด คิดเป็นสัดส่วนมากกว่า 30%

อุตสาหกรรมการก่อสร้างเป็นกลุ่มผู้บริโภคผลิตภัณฑ์ HPMC ที่ใหญ่ที่สุด:

ในอุตสาหกรรมการก่อสร้าง ผลิตภัณฑ์ HPMC มีบทบาทสำคัญในการยึดเกาะและการกักเก็บน้ำ เมื่อผสม HPMC ในปริมาณเล็กน้อยกับปูนซีเมนต์ จะช่วยเพิ่มความหนืด ความแข็งแรงดึง และความแข็งแรงเฉือนของปูนซีเมนต์ ปูนฉาบ สารยึดเกาะ ฯลฯ จึงช่วยปรับปรุงประสิทธิภาพของวัสดุก่อสร้าง ปรับปรุงคุณภาพการก่อสร้าง และประสิทธิภาพเชิงกลของการก่อสร้าง นอกจากนี้ HPMC ยังเป็นสารหน่วงการแข็งตัวที่สำคัญสำหรับการผลิตและการขนส่งคอนกรีตเชิงพาณิชย์ ซึ่งสามารถกักเก็บน้ำและเพิ่มคุณสมบัติการไหลของคอนกรีตได้ ปัจจุบัน HPMC เป็นผลิตภัณฑ์เซลลูโลสอีเทอร์หลักที่ใช้ในวัสดุปิดผนึกในงานก่อสร้าง

อุตสาหกรรมการก่อสร้างเป็นอุตสาหกรรมหลักที่สำคัญของเศรษฐกิจของประเทศ ข้อมูลแสดงให้เห็นว่าพื้นที่ก่อสร้างที่อยู่อาศัยเพิ่มขึ้นจาก 7.08 พันล้านตารางเมตรในปี 2553 เป็น 14.42 พันล้านตารางเมตรในปี 2562 ซึ่งกระตุ้นการเติบโตของตลาดเซลลูโลสอีเทอร์อย่างมาก

โดยรวมแล้ว อุตสาหกรรมอสังหาริมทรัพย์ฟื้นตัวขึ้น และพื้นที่ก่อสร้างและขายเพิ่มขึ้นทุกปี ข้อมูลสาธารณะแสดงให้เห็นว่า ในปี 2020 อัตราการลดลงรายเดือนเมื่อเทียบกับปีก่อนหน้าในพื้นที่ก่อสร้างใหม่ของอาคารพาณิชย์และที่อยู่อาศัยลดลงอย่างต่อเนื่อง โดยลดลงเพียง 1.87% เมื่อเทียบกับปีก่อนหน้า และคาดว่าแนวโน้มการฟื้นตัวจะดำเนินต่อไปในปี 2021 ตั้งแต่เดือนมกราคมถึงกุมภาพันธ์ปีนี้ อัตราการเติบโตของพื้นที่ขายอาคารพาณิชย์และที่อยู่อาศัยฟื้นตัวขึ้นถึง 104.9% ซึ่งเป็นการเพิ่มขึ้นอย่างมาก

การขุดเจาะน้ำมัน:

ตลาดอุตสาหกรรมบริการด้านวิศวกรรมการขุดเจาะได้รับผลกระทบอย่างมากจากการลงทุนด้านการสำรวจและพัฒนาทั่วโลก โดยประมาณ 40% ของพอร์ตการลงทุนด้านการสำรวจทั่วโลกนั้นทุ่มเทให้กับบริการด้านวิศวกรรมการขุดเจาะ

ในระหว่างการขุดเจาะน้ำมัน ของเหลวสำหรับการขุดเจาะมีบทบาทสำคัญในการลำเลียงและแขวนเศษหินจากการขุดเจาะ เสริมความแข็งแรงของผนังหลุมเจาะและปรับสมดุลความดันของชั้นหิน ระบายความร้อนและหล่อลื่นหัวเจาะ และส่งผ่านแรงดันไฮโดรไดนามิก ดังนั้น ในงานขุดเจาะน้ำมัน การรักษาระดับความชื้น ความหนืด ความลื่นไหล และตัวบ่งชี้อื่นๆ ของของเหลวสำหรับการขุดเจาะให้เหมาะสมจึงมีความสำคัญอย่างยิ่ง โพลีแอนไอออนิกเซลลูโลส (PAC) สามารถเพิ่มความหนืด หล่อลื่นหัวเจาะ และส่งผ่านแรงดันไฮโดรไดนามิกได้ เนื่องจากสภาพทางธรณีวิทยาที่ซับซ้อนในแหล่งกักเก็บน้ำมันและความยากลำบากในการขุดเจาะ จึงมีความต้องการ PAC สูง

อุตสาหกรรมอุปกรณ์เสริมสำหรับเภสัชกรรม:

เซลลูโลสอีเทอร์ชนิดไม่มีประจุไฟฟ้าถูกนำมาใช้กันอย่างแพร่หลายในอุตสาหกรรมยาในฐานะสารช่วยในการผลิตยา เช่น สารเพิ่มความหนืด สารกระจายตัว สารทำให้เกิดอิมัลชัน และสารขึ้นรูปฟิล์ม ใช้สำหรับการเคลือบฟิล์มและการยึดติดของยาเม็ด และยังสามารถใช้สำหรับสารแขวนลอย ยาหยอดตา ยาเม็ดลอยตัว เป็นต้น เนื่องจากเซลลูโลสอีเทอร์เกรดยามีข้อกำหนดที่เข้มงวดกว่าในเรื่องความบริสุทธิ์และความหนืดของผลิตภัณฑ์ กระบวนการผลิตจึงค่อนข้างซับซ้อนและมีขั้นตอนการล้างมากกว่า เมื่อเทียบกับเซลลูโลสอีเทอร์เกรดอื่นๆ อัตราการผลิตจึงต่ำกว่าและต้นทุนการผลิตสูงกว่า แต่คุณค่าเพิ่มของผลิตภัณฑ์ก็สูงกว่าเช่นกัน สารช่วยในการผลิตยาเหล่านี้ส่วนใหญ่ใช้ในผลิตภัณฑ์เตรียมยา เช่น ยาเคมีภัณฑ์ ยาแผนจีน และผลิตภัณฑ์ชีวเคมี

เนื่องจากการเริ่มต้นอุตสาหกรรมสารช่วยในการผลิตยาของประเทศเราค่อนข้างช้า ทำให้ระดับการพัฒนาโดยรวมในปัจจุบันยังต่ำ และกลไกของอุตสาหกรรมจำเป็นต้องได้รับการปรับปรุงเพิ่มเติม ในมูลค่าผลผลิตของยาสำเร็จรูปในประเทศ มูลค่าผลผลิตของสารช่วยในการผลิตยาในประเทศคิดเป็นสัดส่วนที่ค่อนข้างต่ำเพียง 2% ถึง 3% ซึ่งต่ำกว่าสัดส่วนของสารช่วยในการผลิตยาจากต่างประเทศซึ่งอยู่ที่ประมาณ 15% มาก จะเห็นได้ว่าสารช่วยในการผลิตยาในประเทศยังมีศักยภาพในการพัฒนาอีกมาก และคาดว่าจะช่วยกระตุ้นการเติบโตของตลาดเซลลูโลสอีเทอร์ที่เกี่ยวข้องได้อย่างมีประสิทธิภาพ

จากมุมมองของการผลิตเซลลูโลสอีเทอร์ภายในประเทศ บริษัท Shandong Head มีกำลังการผลิตมากที่สุด คิดเป็น 12.5% ของกำลังการผลิตทั้งหมด รองลงมาคือ Shandong RUITAI, Shandong YITENG, North TIANPU Chemical และบริษัทอื่นๆ โดยรวมแล้ว การแข่งขันในอุตสาหกรรมนี้ดุเดือด และคาดว่าจะมีการกระจุกตัวเพิ่มมากขึ้นอีก

วันที่โพสต์: 29 มีนาคม 2023