ເຊນລູໂລສອີເທີເປັນວັດສະດຸທີ່ມາຈາກໂພລີເມີທຳມະຊາດຊະນິດໜຶ່ງ ເຊິ່ງມີລັກສະນະການປະສົມອີມັນຊິຟິເຄຊັນ ແລະ ການລະງັບ. ໃນບັນດາຫຼາຍປະເພດ, HPMC ແມ່ນໜຶ່ງທີ່ມີຜົນຜະລິດສູງສຸດ ແລະ ນຳໃຊ້ຢ່າງກວ້າງຂວາງທີ່ສຸດ, ແລະ ຜົນຜະລິດຂອງມັນກຳລັງເພີ່ມຂຶ້ນຢ່າງໄວວາ.

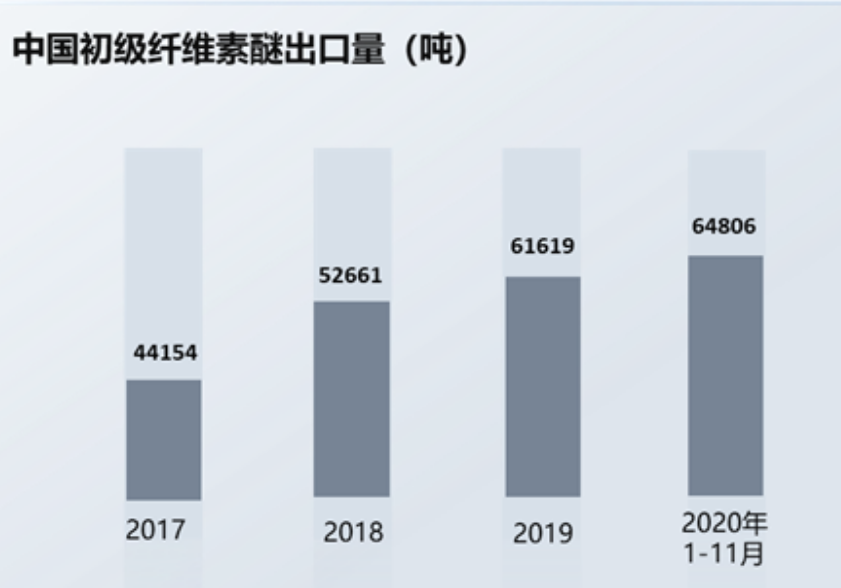

ໃນຊຸມປີມໍ່ໆມານີ້, ຍ້ອນການເຕີບໂຕຂອງເສດຖະກິດແຫ່ງຊາດ, ການຜະລິດເຊລລູໂລສອີເທີໃນປະເທດຂອງຂ້າພະເຈົ້າໄດ້ເພີ່ມຂຶ້ນທຸກໆປີ. ໃນເວລາດຽວກັນ, ດ້ວຍການພັດທະນາວິທະຍາສາດແລະເຕັກໂນໂລຊີພາຍໃນປະເທດ, ເຊລລູໂລສອີເທີລະດັບສູງທີ່ຕ້ອງການການນໍາເຂົ້າຈໍານວນຫຼວງຫຼາຍໃນປັດຈຸບັນໄດ້ຄ່ອຍໆກາຍເປັນທ້ອງຖິ່ນ, ແລະປະລິມານການສົ່ງອອກເຊລລູໂລສອີເທີພາຍໃນປະເທດຍັງສືບຕໍ່ເພີ່ມຂຶ້ນ. ຂໍ້ມູນສະແດງໃຫ້ເຫັນວ່ານັບແຕ່ເດືອນມັງກອນຫາເດືອນພະຈິກ 2020, ການສົ່ງອອກເຊລລູໂລສອີເທີຂອງຈີນບັນລຸ 64,806 ໂຕນ, ເພີ່ມຂຶ້ນ 14.2% ເມື່ອທຽບກັບປີກ່ອນ, ເຊິ່ງສູງກວ່າປະລິມານການສົ່ງອອກທັງໝົດຂອງປີ 2019.

ອີເທີເຊນລູໂລສໄດ້ຮັບຜົນກະທົບຈາກລາຄາຝ້າຍຕົ້ນນ້ຳ:

ວັດຖຸດິບຫຼັກຂອງເຊລລູໂລສອີເທີປະກອບມີຜະລິດຕະພັນກະສິກຳ ແລະ ປ່າໄມ້ລວມທັງຝ້າຍທີ່ຫລອມແລ້ວ ແລະ ຜະລິດຕະພັນເຄມີລວມທັງໂພຣພີລີນອອກໄຊ. ວັດຖຸດິບຂອງຝ້າຍທີ່ຫລອມແລ້ວແມ່ນຝ້າຍພົ່ນ. ປະເທດຂອງຂ້າພະເຈົ້າມີການຜະລິດຝ້າຍຢ່າງຫຼວງຫຼາຍ, ແລະ ພື້ນທີ່ຜະລິດຝ້າຍພົ່ນສ່ວນໃຫຍ່ແມ່ນຢູ່ໃນແຂວງຊານຕົງ, ຊິນຈຽງ, ເຫີເປີຍ, ຈຽງຊູ ແລະ ບ່ອນອື່ນໆ. ຝ້າຍພົ່ນມີຢ່າງຫຼວງຫຼາຍ ແລະ ມີການສະໜອງຢ່າງພຽງພໍ.

ຝ້າຍມີອັດຕາສ່ວນໃຫຍ່ພໍສົມຄວນໃນໂຄງສ້າງເສດຖະກິດກະສິກຳສິນຄ້າ, ແລະລາຄາຂອງມັນໄດ້ຮັບຜົນກະທົບຈາກຫຼາຍດ້ານເຊັ່ນ: ສະພາບທຳມະຊາດ ແລະ ການສະໜອງ ແລະ ຄວາມຕ້ອງການສາກົນ. ໃນທຳນອງດຽວກັນ, ຜະລິດຕະພັນເຄມີເຊັ່ນ: ໂພຣພີລີນອອກໄຊ ແລະ ເມທິລຄລໍໄຣດ໌ ກໍ່ໄດ້ຮັບຜົນກະທົບຈາກລາຄານ້ຳມັນດິບສາກົນເຊັ່ນກັນ. ເນື່ອງຈາກວັດຖຸດິບມີອັດຕາສ່ວນໃຫຍ່ໃນໂຄງສ້າງຕົ້ນທຶນຂອງເຊລລູໂລສອີເທີ, ຄວາມຜັນຜວນຂອງລາຄາວັດຖຸດິບສົ່ງຜົນກະທົບໂດຍກົງຕໍ່ລາຄາຂາຍຂອງເຊລລູໂລສອີເທີ.

ເພື່ອຕອບສະໜອງຕໍ່ແຮງກົດດັນດ້ານຕົ້ນທຶນ, ຜູ້ຜະລິດເຊລລູໂລສອີເທີມັກຈະໂອນແຮງກົດດັນໄປສູ່ອຸດສາຫະກຳລຸ່ມນ້ຳ, ແຕ່ຜົນກະທົບຂອງການໂອນໄດ້ຮັບຜົນກະທົບຈາກຄວາມສັບສົນຂອງຜະລິດຕະພັນດ້ານວິຊາການ, ຄວາມຫຼາກຫຼາຍຂອງຜະລິດຕະພັນ ແລະ ມູນຄ່າເພີ່ມຂອງຕົ້ນທຶນຜະລິດຕະພັນ. ໂດຍປົກກະຕິແລ້ວ, ວິສາຫະກິດທີ່ມີອຸປະສັກທາງດ້ານເຕັກນິກສູງ, ປະເພດຜະລິດຕະພັນທີ່ອຸດົມສົມບູນ, ແລະ ມູນຄ່າເພີ່ມສູງມີຂໍ້ໄດ້ປຽບຫຼາຍກວ່າ, ແລະ ວິສາຫະກິດຈະຮັກສາລະດັບກຳໄລລວມທີ່ຂ້ອນຂ້າງໝັ້ນຄົງ; ຖ້າບໍ່ດັ່ງນັ້ນ, ວິສາຫະກິດຈຳເປັນຕ້ອງປະເຊີນກັບແຮງກົດດັນດ້ານຕົ້ນທຶນທີ່ສູງຂຶ້ນ. ນອກຈາກນັ້ນ, ຖ້າສະພາບແວດລ້ອມພາຍນອກບໍ່ໝັ້ນຄົງ ແລະ ລະດັບຄວາມຜັນຜວນຂອງຜະລິດຕະພັນມີຂະໜາດໃຫຍ່, ບໍລິສັດວັດຖຸດິບຕົ້ນນ້ຳມີຄວາມເຕັມໃຈທີ່ຈະເລືອກລູກຄ້າລຸ່ມນ້ຳທີ່ມີຂະໜາດການຜະລິດຂະໜາດໃຫຍ່ ແລະ ຄວາມເຂັ້ມແຂງທີ່ສົມບູນແບບທີ່ເຂັ້ມແຂງເພື່ອຮັບປະກັນຜົນປະໂຫຍດທາງເສດຖະກິດທີ່ທັນເວລາ ແລະ ຫຼຸດຜ່ອນຄວາມສ່ຽງ. ດັ່ງນັ້ນ, ສິ່ງນີ້ຈຳກັດການພັດທະນາວິສາຫະກິດເຊລລູໂລສອີເທີຂະໜາດນ້ອຍໃນລະດັບໜຶ່ງ.

ໂຄງສ້າງຕະຫຼາດລຸ່ມນ້ຳ:

ດ້ວຍຄວາມກ້າວໜ້າຢ່າງຕໍ່ເນື່ອງຂອງວິທະຍາສາດ ແລະ ເຕັກໂນໂລຊີ, ຕະຫຼາດຄວາມຕ້ອງການຕໍ່ເນື່ອງຈະເຕີບໂຕຕາມຄວາມເໝາະສົມ. ໃນເວລາດຽວກັນ, ຂອບເຂດຂອງການນຳໃຊ້ຕໍ່ເນື່ອງຄາດວ່າຈະສືບຕໍ່ຂະຫຍາຍຕົວ, ແລະ ຄວາມຕ້ອງການຕໍ່ເນື່ອງຈະຮັກສາການເຕີບໂຕຢ່າງຕໍ່ເນື່ອງ. ໃນໂຄງສ້າງຕະຫຼາດຕໍ່ເນື່ອງຂອງເຊລລູໂລສອີເທີ, ວັດສະດຸກໍ່ສ້າງ, ການສຳຫຼວດນ້ຳມັນ, ອາຫານ ແລະ ຂົງເຂດອື່ນໆ ຄອບຄອງຕຳແໜ່ງທີ່ສຳຄັນ. ໃນນັ້ນ, ຂະແໜງວັດສະດຸກໍ່ສ້າງແມ່ນຕະຫຼາດຜູ້ບໍລິໂພກທີ່ໃຫຍ່ທີ່ສຸດ, ກວມເອົາຫຼາຍກວ່າ 30%.

ອຸດສາຫະກຳກໍ່ສ້າງແມ່ນຂະແໜງການບໍລິໂພກຜະລິດຕະພັນ HPMC ທີ່ໃຫຍ່ທີ່ສຸດ:

ໃນອຸດສາຫະກຳກໍ່ສ້າງ, ຜະລິດຕະພັນ HPMC ມີບົດບາດສຳຄັນໃນການຍຶດຕິດ ແລະ ການຮັກສານ້ຳ. ຫຼັງຈາກປະສົມ HPMC ໜ້ອຍໜຶ່ງກັບປູນຊີມັງ, ມັນສາມາດເພີ່ມຄວາມໜືດ, ຄວາມແຂງແຮງໃນການດຶງ ແລະ ຄວາມແຂງແຮງຂອງປູນຊີມັງ, ປູນ, ສານຍຶດຕິດ, ແລະອື່ນໆ, ເຊິ່ງຊ່ວຍປັບປຸງປະສິດທິພາບຂອງວັດສະດຸກໍ່ສ້າງ, ປັບປຸງຄຸນນະພາບການກໍ່ສ້າງ ແລະ ປະສິດທິພາບການກໍ່ສ້າງກົນຈັກ. ນອກຈາກນັ້ນ, HPMC ຍັງເປັນຕົວໜ่วงທີ່ສຳຄັນສຳລັບການຜະລິດ ແລະ ການຂົນສົ່ງຄອນກີດທາງການຄ້າ, ເຊິ່ງສາມາດກັກນ້ຳ ແລະ ເສີມຂະຫຍາຍການໄຫຼຂອງຄອນກີດ. ໃນປະຈຸບັນ, HPMC ເປັນຜະລິດຕະພັນເຊນລູໂລສອີເທີຫຼັກທີ່ໃຊ້ໃນວັດສະດຸປະທັບຕາອາຄານ.

ອຸດສາຫະກຳກໍ່ສ້າງແມ່ນອຸດສາຫະກຳເສົາຄ້ຳທີ່ສຳຄັນຂອງເສດຖະກິດແຫ່ງຊາດຂອງປະເທດຂ້າພະເຈົ້າ. ຂໍ້ມູນສະແດງໃຫ້ເຫັນວ່າພື້ນທີ່ກໍ່ສ້າງທີ່ຢູ່ອາໄສໄດ້ເພີ່ມຂຶ້ນຈາກ 7.08 ຕື້ຕາແມັດໃນປີ 2010 ເປັນ 14.42 ຕື້ຕາແມັດໃນປີ 2019, ເຊິ່ງໄດ້ກະຕຸ້ນການເຕີບໂຕຂອງຕະຫຼາດເຊນລູໂລສອີເທີຢ່າງແຂງແຮງ.

ຄວາມຈະເລີນຮຸ່ງເຮືອງໂດຍລວມຂອງອຸດສາຫະກຳອະສັງຫາລິມະຊັບໄດ້ຟື້ນຕົວຄືນມາ, ແລະ ພື້ນທີ່ການກໍ່ສ້າງ ແລະ ການຂາຍໄດ້ເພີ່ມຂຶ້ນເມື່ອທຽບໃສ່ປີກ່ອນ. ຂໍ້ມູນສາທາລະນະສະແດງໃຫ້ເຫັນວ່າໃນປີ 2020, ການຫຼຸດລົງປະຈຳເດືອນຂອງພື້ນທີ່ກໍ່ສ້າງໃໝ່ຂອງທີ່ຢູ່ອາໄສເພື່ອການຄ້າໄດ້ແຄບລົງ, ແລະ ການຫຼຸດລົງປະຈຳປີແມ່ນ 1.87%. ໃນປີ 2021, ທ່າອ່ຽງການຟື້ນຕົວຄາດວ່າຈະສືບຕໍ່. ແຕ່ເດືອນມັງກອນຫາເດືອນກຸມພາປີນີ້, ອັດຕາການເຕີບໂຕຂອງພື້ນທີ່ການຂາຍຂອງທີ່ຢູ່ອາໄສເພື່ອການຄ້າ ແລະ ອາຄານທີ່ຢູ່ອາໄສໄດ້ຟື້ນຕົວຄືນມາເປັນ 104.9%, ເຊິ່ງເປັນການເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍ.

ການຂຸດເຈາະນ້ຳມັນ:

ຕະຫຼາດອຸດສາຫະກຳການບໍລິການວິສະວະກຳຂຸດເຈາະໄດ້ຮັບຜົນກະທົບໂດຍສະເພາະຈາກການລົງທຶນໃນການສຳຫຼວດ ແລະ ພັດທະນາທົ່ວໂລກ, ໂດຍປະມານ 40% ຂອງຫຼັກຊັບການສຳຫຼວດທົ່ວໂລກແມ່ນອຸທິດໃຫ້ແກ່ການບໍລິການວິສະວະກຳຂຸດເຈາະ.

ໃນລະຫວ່າງການເຈາະນ້ຳມັນ, ນ້ຳມັນເຈາະມີບົດບາດສຳຄັນໃນການແບກຫາບ ແລະ ແຂວນຮອຍຕັດ, ເສີມສ້າງຝາຮູ ແລະ ດຸ່ນດ່ຽງຄວາມດັນໃນການສ້າງ, ເຮັດໃຫ້ເຢັນ ແລະ ຫຼໍ່ລື່ນຫົວເຈາະ, ແລະ ສົ່ງຕໍ່ແຮງໄຮໂດຣໄດນາມິກ. ດັ່ງນັ້ນ, ໃນວຽກງານເຈາະນ້ຳມັນ, ມັນມີຄວາມສຳຄັນຫຼາຍທີ່ຈະຮັກສາຄວາມຊຸ່ມຊື່ນ, ຄວາມໜືດ, ຄວາມລື່ນ ແລະ ຕົວຊີ້ວັດອື່ນໆຂອງນ້ຳມັນເຈາະໃຫ້ເໝາະສົມ. ເຊລລູໂລສໂພລີອານີອອນ, PAC, ສາມາດເຮັດໃຫ້ໜາຂຶ້ນ, ຫຼໍ່ລື່ນຫົວເຈາະ, ແລະ ສົ່ງຕໍ່ແຮງໄຮໂດຣໄດນາມິກ. ເນື່ອງຈາກສະພາບທໍລະນີວິທະຍາທີ່ສັບສົນໃນພື້ນທີ່ເກັບຮັກສານ້ຳມັນ ແລະ ຄວາມຫຍຸ້ງຍາກໃນການເຈາະ, ມີຄວາມຕ້ອງການ PAC ຫຼາຍ.

ອຸດສາຫະກຳອຸປະກອນເສີມຢາ:

ອີເທີເຊລລູໂລສທີ່ບໍ່ແມ່ນໄອອອນຖືກນໍາໃຊ້ຢ່າງກວ້າງຂວາງໃນອຸດສາຫະກໍາຢາເປັນສານເສີມຢາເຊັ່ນ: ສານເພີ່ມຄວາມໜາ, ສານກະຈາຍ, ສານປະສົມ ແລະ ຕົວສ້າງຟິມ. ມັນຖືກນໍາໃຊ້ສໍາລັບການເຄືອບຟິມ ແລະ ກາວຂອງຢາເມັດຢາ, ແລະຍັງສາມາດໃຊ້ສໍາລັບນໍ້າຢາລະງັບ, ການກະກຽມຕາ, ຢາເມັດລອຍ, ແລະອື່ນໆ. ເນື່ອງຈາກອີເທີເຊລລູໂລສຊັ້ນຢາມີຂໍ້ກໍານົດທີ່ເຂັ້ມງວດກ່ຽວກັບຄວາມບໍລິສຸດ ແລະ ຄວາມໜືດຂອງຜະລິດຕະພັນ, ຂະບວນການຜະລິດຈຶ່ງຂ້ອນຂ້າງສັບສົນ ແລະ ມີຂັ້ນຕອນການລ້າງຫຼາຍກວ່າ. ເມື່ອປຽບທຽບກັບຜະລິດຕະພັນອີເທີເຊລລູໂລສຊັ້ນອື່ນໆ, ອັດຕາການເກັບກໍາແມ່ນຕໍ່າກວ່າ ແລະ ຕົ້ນທຶນການຜະລິດແມ່ນສູງກວ່າ, ແຕ່ມູນຄ່າເພີ່ມຂອງຜະລິດຕະພັນກໍ່ສູງກວ່າ. ສ່ວນປະກອບຢາສ່ວນໃຫຍ່ແມ່ນໃຊ້ໃນຜະລິດຕະພັນການກະກຽມເຊັ່ນ: ການກະກຽມທາງເຄມີ, ຢາສິດທິບັດຈີນ ແລະ ຜະລິດຕະພັນຊີວະເຄມີ.

ເນື່ອງຈາກອຸດສາຫະກຳສ່ວນປະກອບຢາຂອງປະເທດຂ້າພະເຈົ້າເລີ່ມຕົ້ນຊ້າ, ລະດັບການພັດທະນາໂດຍລວມໃນປະຈຸບັນແມ່ນຕໍ່າ, ແລະກົນໄກອຸດສາຫະກຳຕ້ອງໄດ້ຮັບການປັບປຸງຕື່ມອີກ. ໃນມູນຄ່າຜົນຜະລິດຂອງການກະກຽມຢາພາຍໃນປະເທດ, ມູນຄ່າຜົນຜະລິດຂອງຢາສະໝຸນໄພພາຍໃນປະເທດມີອັດຕາສ່ວນທີ່ຂ້ອນຂ້າງຕໍ່າປະມານ 2% ຫາ 3%, ເຊິ່ງຕໍ່າກວ່າອັດຕາສ່ວນຂອງສ່ວນປະກອບຢາຕ່າງປະເທດ, ເຊິ່ງປະມານ 15%. ສາມາດເຫັນໄດ້ວ່າສ່ວນປະກອບຢາພາຍໃນປະເທດຍັງມີພື້ນທີ່ຫຼາຍສຳລັບການພັດທະນາ. ຄາດວ່າຈະກະຕຸ້ນການເຕີບໂຕຂອງຕະຫຼາດເຊນລູໂລສອີເທີທີ່ກ່ຽວຂ້ອງຢ່າງມີປະສິດທິພາບ.

ຈາກທັດສະນະຂອງການຜະລິດເຊລລູໂລສອີເທີພາຍໃນປະເທດ, Shandong Head ມີກຳລັງການຜະລິດຫຼາຍທີ່ສຸດ, ກວມເອົາ 12.5% ຂອງກຳລັງການຜະລິດທັງໝົດ, ຕິດຕາມມາດ້ວຍ Shandong RUITAI, Shandong YITENG, North TIANPU Chemical ແລະວິສາຫະກິດອື່ນໆ. ໂດຍລວມແລ້ວ, ການແຂ່ງຂັນໃນອຸດສາຫະກຳແມ່ນຮຸນແຮງ, ແລະຄາດວ່າຈະມີຄວາມເຂັ້ມຂຸ້ນເພີ່ມຂຶ້ນຕື່ມອີກ.

ເວລາໂພສ: ມີນາ-29-2023