L'èter de cel·lulosa és un tipus de material derivat de polímers naturals, que té les característiques d'emulsificació i suspensió. Entre els molts tipus, l'HPMC és el que té la producció més alta i el més utilitzat, i la seva producció està augmentant ràpidament.

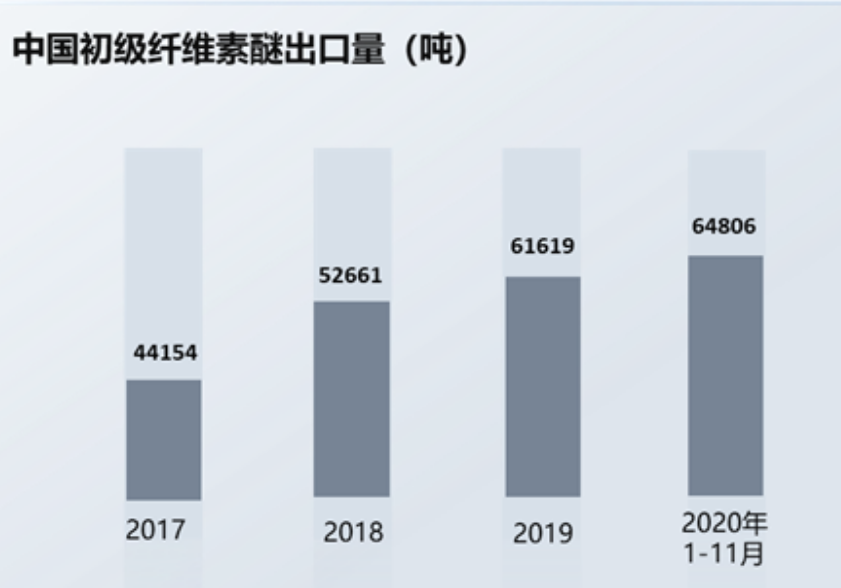

En els darrers anys, gràcies al creixement de l'economia nacional, la producció d'èter de cel·lulosa al meu país ha augmentat any rere any. Al mateix temps, amb el desenvolupament de la ciència i la tecnologia nacionals, els èters de cel·lulosa d'alta gamma que originalment requerien una gran quantitat d'importacions ara s'han localitzat gradualment, i el volum d'exportació d'èters de cel·lulosa nacionals continua augmentant. Les dades mostren que de gener a novembre de 2020, les exportacions d'èter de cel·lulosa de la Xina van arribar a les 64.806 tones, un augment interanual del 14,2%, superior al volum d'exportació de tot el 2019.

L'èter de cel·lulosa es veu afectat pels preus del cotó aigües amunt:

Les principals matèries primeres de l'èter de cel·lulosa inclouen productes agrícoles i forestals, com ara el cotó refinat, i productes químics com ara l'òxid de propilè. La matèria primera del cotó refinat són les flocs de cotó. El meu país té una producció abundant de cotó, i les zones de producció de flocs de cotó es concentren principalment a Shandong, Xinjiang, Hebei, Jiangsu i altres llocs. Els flocs de cotó són molt abundants i en abundància.

El cotó ocupa una proporció relativament gran en l'estructura econòmica agrícola de productes bàsics, i el seu preu es veu afectat per molts aspectes com ara les condicions naturals i l'oferta i la demanda internacionals. De la mateixa manera, els productes químics com l'òxid de propilè i el clorur de metil també es veuen afectats pels preus internacionals del petroli cru. Com que les matèries primeres representen una gran proporció en l'estructura de costos de l'èter de cel·lulosa, les fluctuacions dels preus de les matèries primeres afecten directament el preu de venda de l'èter de cel·lulosa.

En resposta a la pressió dels costos, els fabricants d'èter de cel·lulosa sovint transfereixen la pressió a les indústries inferiors, però l'efecte de transferència es veu afectat per la complexitat dels productes tècnics, la diversitat del producte i el valor afegit del cost del producte. Normalment, les empreses amb barreres tècniques elevades, categories de productes riques i alt valor afegit tenen majors avantatges i les empreses mantindran un nivell relativament estable de benefici brut; en cas contrari, les empreses han d'afrontar una major pressió dels costos. A més, si l'entorn extern és inestable i el rang de fluctuacions del producte és gran, les empreses de matèries primeres superiors estan més disposades a triar clients inferiors amb una gran escala de producció i una forta força integral per garantir beneficis econòmics puntuals i reduir riscos. Per tant, això limita el desenvolupament de petites empreses d'èter de cel·lulosa fins a cert punt.

Estructura del mercat aigües avall:

Amb l'avanç continu de la ciència i la tecnologia, el mercat de la demanda aigües avall creixerà en conseqüència. Al mateix temps, s'espera que l'abast de les aplicacions aigües avall continuï expandint-se i que la demanda aigües avall mantingui un creixement constant. En l'estructura del mercat aigües avall de l'èter de cel·lulosa, els materials de construcció, l'exploració de petroli, l'alimentació i altres camps ocupen una posició important. Entre ells, el sector dels materials de construcció és el mercat de consum més gran, representant més del 30%.

La indústria de la construcció és el major consumidor de productes HPMC.:

En la indústria de la construcció, els productes HPMC tenen un paper important en l'adhesió i la retenció d'aigua. Després de barrejar una petita quantitat d'HPMC amb morter de ciment, pot augmentar la viscositat, la resistència a la tracció i al cisallament del morter de ciment, el morter, l'aglomerant, etc., millorant així el rendiment dels materials de construcció, millorant la qualitat de la construcció i l'eficiència de la construcció mecànica. A més, l'HPMC també és un retardant important per a la producció i el transport de formigó comercial, que pot bloquejar l'aigua i millorar la reologia del formigó. Actualment, l'HPMC és el principal producte d'èter de cel·lulosa utilitzat en materials de segellat d'edificis.

La indústria de la construcció és un pilar clau de l'economia nacional del meu país. Les dades mostren que la superfície construïda d'habitatges ha augmentat de 7.080 milions de metres quadrats el 2010 a 14.420 milions de metres quadrats el 2019, cosa que ha estimulat fortament el creixement del mercat de l'èter de cel·lulosa.

La prosperitat general del sector immobiliari s'ha recuperat i la superfície de construcció i vendes ha augmentat any rere any. Les dades públiques mostren que el 2020, la disminució interanual mensual de la superfície de nova construcció d'habitatges residencials comercials s'ha anat reduint, i la disminució interanual ha estat de l'1,87%. El 2021, s'espera que la tendència de recuperació continuï. De gener a febrer d'aquest any, la taxa de creixement de la superfície de vendes d'habitatges comercials i edificis residencials va rebotar fins al 104,9%, cosa que representa un augment considerable.

Perforació de petroli:

El mercat de la indústria de serveis d'enginyeria de perforació es veu particularment afectat per les inversions globals en exploració i desenvolupament, amb aproximadament el 40% de la cartera d'exploració global dedicada a serveis d'enginyeria de perforació.

Durant la perforació de petroli, el fluid de perforació juga un paper important en el transport i la suspensió dels residus, l'enfortiment de les parets del forat i l'equilibri de la pressió de la formació, el refredament i la lubricació de les broques i la transmissió de la força hidrodinàmica. Per tant, en els treballs de perforació de petroli, és molt important mantenir la humitat, la viscositat, la fluïdesa i altres indicadors adequats del fluid de perforació. La cel·lulosa polianiònica, PAC, pot espessir, lubricar la broca i transmetre la força hidrodinàmica. A causa de les complexes condicions geològiques de la zona d'emmagatzematge de petroli i la dificultat de la perforació, hi ha una gran demanda de PAC.

Indústria d'accessoris farmacèutics:

Els èters de cel·lulosa no iònics s'utilitzen àmpliament en la indústria farmacèutica com a excipients farmacèutics, com ara espessidors, dispersants, emulsionants i formadors de pel·lícules. S'utilitza per al recobriment de pel·lícules i l'adhesiu de comprimits farmacèutics, i també es pot utilitzar per a suspensions, preparacions oftàlmiques, comprimits flotants, etc. Com que l'èter de cel·lulosa de grau farmacèutic té requisits més estrictes sobre la puresa i la viscositat del producte, el procés de fabricació és relativament complicat i hi ha més procediments de rentat. En comparació amb altres graus de productes d'èter de cel·lulosa, la taxa de recollida és més baixa i el cost de producció és més alt, però el valor afegit del producte també és més alt. Els excipients farmacèutics s'utilitzen principalment en productes de preparació com ara preparats químics, medicaments patentats xinesos i productes bioquímics.

A causa de l'inici tardà de la indústria d'excipients farmacèutics del meu país, el nivell de desenvolupament general actual és baix i cal millorar encara més el mecanisme de la indústria. En el valor de producció de preparats farmacèutics nacionals, el valor de producció dels apòsits medicinals nacionals representa una proporció relativament baixa del 2% al 3%, molt inferior a la proporció d'excipients farmacèutics estrangers, que és d'aproximadament el 15%. Es pot veure que els excipients farmacèutics nacionals encara tenen molt marge de desenvolupament. S'espera que estimuli eficaçment el creixement del mercat relacionat amb l'èter de cel·lulosa.

Des de la perspectiva de la producció nacional d'èter de cel·lulosa, Shandong Head té la major capacitat de producció, representant el 12,5% de la capacitat de producció total, seguida de Shandong RUITAI, Shandong YITENG, North TIANPU Chemical i altres empreses. En general, la competència a la indústria és ferotge i s'espera que la concentració augmenti encara més.

Data de publicació: 29 de març de 2023