اتر سلولز نوعی ماده مشتق شده از پلیمر طبیعی است که دارای ویژگیهای امولسیون و تعلیق است. در میان انواع مختلف، HPMC بیشترین بازده و پرکاربردترین نوع است و بازده آن به سرعت در حال افزایش است.

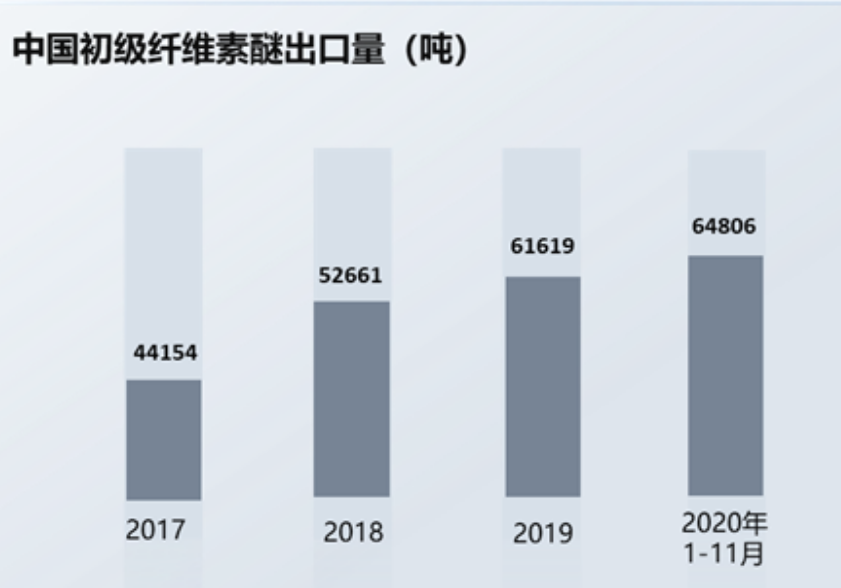

در سالهای اخیر، به لطف رشد اقتصاد ملی، تولید سلولز اتر در کشور من سال به سال افزایش یافته است. در عین حال، با توسعه علم و فناوری داخلی، سلولز اترهای مرغوب که در ابتدا به مقدار زیادی واردات نیاز داشتند، اکنون به تدریج بومیسازی شدهاند و حجم صادرات سلولز اترهای داخلی همچنان در حال افزایش است. دادهها نشان میدهد که از ژانویه تا نوامبر 2020، صادرات سلولز اتر چین به 64806 تن رسیده است که نسبت به سال گذشته 14.2 درصد افزایش یافته است، که بالاتر از حجم صادرات کل سال 2019 است.

اتر سلولز تحت تأثیر قیمتهای پنبه بالادستی قرار دارد:

مواد اولیه اصلی اتر سلولز شامل محصولات کشاورزی و جنگلداری از جمله پنبه تصفیه شده و محصولات شیمیایی از جمله اکسید پروپیلن است. ماده اولیه پنبه تصفیه شده، لینتر پنبه است. کشور من تولید پنبه فراوانی دارد و مناطق تولید لینتر پنبه عمدتاً در شاندونگ، سین کیانگ، هبی، جیانگ سو و سایر مناطق متمرکز است. لینتر پنبه بسیار فراوان و به وفور یافت میشود.

پنبه بخش نسبتاً بزرگی از ساختار اقتصادی کشاورزی را به خود اختصاص میدهد و قیمت آن تحت تأثیر جنبههای زیادی مانند شرایط طبیعی و عرضه و تقاضای بینالمللی قرار دارد. به طور مشابه، محصولات شیمیایی مانند اکسید پروپیلن و متیل کلرید نیز تحت تأثیر قیمتهای بینالمللی نفت خام قرار دارند. از آنجایی که مواد اولیه بخش بزرگی از ساختار هزینه اتر سلولز را تشکیل میدهند، نوسانات قیمت مواد اولیه مستقیماً بر قیمت فروش اتر سلولز تأثیر میگذارد.

در پاسخ به فشار هزینه، تولیدکنندگان اتر سلولز اغلب فشار را به صنایع پاییندستی منتقل میکنند، اما اثر انتقال تحت تأثیر پیچیدگی محصولات فنی، تنوع محصول و ارزش افزوده هزینه محصول قرار میگیرد. معمولاً شرکتهایی با موانع فنی بالا، دستههای غنی از محصولات و ارزش افزوده بالا، مزایای بیشتری دارند و شرکتها سطح نسبتاً پایداری از سود ناخالص را حفظ میکنند. در غیر این صورت، شرکتها باید با فشار هزینه بیشتری روبرو شوند. علاوه بر این، اگر محیط خارجی ناپایدار باشد و دامنه نوسانات محصول زیاد باشد، شرکتهای مواد اولیه بالادستی تمایل بیشتری به انتخاب مشتریان پاییندستی با مقیاس تولید بزرگ و قدرت جامع قوی دارند تا از مزایای اقتصادی به موقع اطمینان حاصل کرده و خطرات را کاهش دهند. بنابراین، این امر توسعه شرکتهای اتر سلولز در مقیاس کوچک را تا حدی محدود میکند.

ساختار بازار پاییندستی:

با پیشرفت مداوم علم و فناوری، بازار تقاضای پاییندستی نیز به تبع آن رشد خواهد کرد. در عین حال، انتظار میرود دامنه کاربردهای پاییندستی همچنان گسترش یابد و تقاضای پاییندستی رشد پایدار خود را حفظ کند. در ساختار بازار پاییندستی سلولز اتر، مصالح ساختمانی، اکتشاف نفت، مواد غذایی و سایر زمینهها جایگاه اصلی را به خود اختصاص دادهاند. در میان آنها، بخش مصالح ساختمانی بزرگترین بازار مصرف است که بیش از 30 درصد را به خود اختصاص داده است.

صنعت ساخت و ساز بزرگترین حوزه مصرف کننده محصولات HPMC است.:

در صنعت ساخت و ساز، محصولات HPMC نقش مهمی در پیوند و حفظ آب دارند. پس از مخلوط کردن مقدار کمی HPMC با ملات سیمان، میتواند ویسکوزیته، مقاومت کششی و برشی ملات سیمان، ملات، چسب و غیره را افزایش دهد و در نتیجه عملکرد مصالح ساختمانی، کیفیت ساخت و ساز و راندمان ساخت مکانیکی را بهبود بخشد. علاوه بر این، HPMC همچنین یک کندکننده مهم برای تولید و حمل و نقل بتن تجاری است که میتواند آب را قفل کرده و رئولوژی بتن را افزایش دهد. در حال حاضر، HPMC محصول اصلی اتر سلولزی است که در مواد آببندی ساختمان مورد استفاده قرار میگیرد.

صنعت ساخت و ساز یک صنعت کلیدی و ستون اقتصاد ملی کشور من است. دادهها نشان میدهد که مساحت ساخت و ساز مسکن از ۷.۰۸ میلیارد متر مربع در سال ۲۰۱۰ به ۱۴.۴۲ میلیارد متر مربع در سال ۲۰۱۹ افزایش یافته است که این امر به شدت رشد بازار اتر سلولز را تحریک کرده است.

رونق کلی صنعت املاک و مستغلات بهبود یافته و مساحت ساخت و ساز و فروش نسبت به سال گذشته افزایش یافته است. دادههای عمومی نشان میدهد که در سال 2020، کاهش ماهانه سالانه در مساحت ساخت و ساز جدید مسکن تجاری مسکونی رو به کاهش بوده و نسبت به سال گذشته 1.87 درصد بوده است. انتظار میرود در سال 2021 روند بهبود ادامه یابد. از ژانویه تا فوریه امسال، نرخ رشد مساحت فروش مسکن تجاری و ساختمانهای مسکونی به 104.9 درصد افزایش یافته است که افزایش قابل توجهی است.

حفاری نفت:

بازار صنعت خدمات مهندسی حفاری به ویژه تحت تأثیر سرمایهگذاریهای جهانی در اکتشاف و توسعه قرار دارد، به طوری که تقریباً 40 درصد از پرتفوی اکتشاف جهانی به خدمات مهندسی حفاری اختصاص دارد.

در طول حفاری نفت، سیال حفاری نقش مهمی در حمل و معلق کردن قلمهها، تقویت دیوارههای چاه و متعادل کردن فشار سازند، خنکسازی و روانکاری متههای حفاری و انتقال نیروی هیدرودینامیکی ایفا میکند. بنابراین، در کار حفاری نفت، حفظ رطوبت، ویسکوزیته، سیالیت و سایر شاخصهای مناسب سیال حفاری بسیار مهم است. سلولز پلی آنیونی، PAC، میتواند مته حفاری را غلیظ، روان و نیروی هیدرودینامیکی را منتقل کند. با توجه به شرایط پیچیده زمینشناسی در منطقه ذخیرهسازی نفت و دشواری حفاری، تقاضای زیادی برای PAC وجود دارد.

صنعت لوازم جانبی دارویی:

اترهای سلولزی غیر یونی به طور گسترده در صنعت داروسازی به عنوان مواد جانبی دارویی مانند غلیظ کنندهها، پخش کنندهها، امولسیفایرها و تشکیل دهندههای فیلم استفاده میشوند. از آن برای پوشش فیلم و چسب قرصهای دارویی استفاده میشود و همچنین میتواند برای سوسپانسیونها، فرآوردههای چشمی، قرصهای شناور و غیره نیز استفاده شود. از آنجایی که اتر سلولزی درجه دارویی الزامات سختگیرانهتری در مورد خلوص و ویسکوزیته محصول دارد، فرآیند تولید نسبتاً پیچیده است و مراحل شستشوی بیشتری وجود دارد. در مقایسه با سایر گریدهای محصولات اتر سلولزی، میزان جمعآوری کمتر و هزینه تولید بالاتر است، اما ارزش افزوده محصول نیز بیشتر است. مواد جانبی دارویی عمدتاً در محصولات آمادهسازی مانند فرآوردههای شیمیایی، داروهای ثبت اختراع چینی و محصولات بیوشیمیایی استفاده میشوند.

با توجه به شروع دیرهنگام صنعت مواد جانبی دارویی کشور من، سطح کلی توسعه فعلی پایین است و مکانیسم صنعت نیاز به بهبود بیشتر دارد. در ارزش خروجی فرآوردههای دارویی داخلی، ارزش خروجی پانسمانهای دارویی داخلی سهم نسبتاً کمی معادل ۲ تا ۳ درصد را تشکیل میدهد که بسیار کمتر از نسبت مواد جانبی دارویی خارجی است که حدود ۱۵ درصد است. میتوان مشاهده کرد که مواد جانبی دارویی داخلی هنوز جای زیادی برای توسعه دارند. انتظار میرود که این امر به طور مؤثر رشد بازار اتر سلولز مرتبط را تحریک کند.

از منظر تولید داخلی اتر سلولز، شاندونگ هد با 12.5 درصد از کل ظرفیت تولید، بیشترین ظرفیت تولید را دارد و پس از آن شرکتهای شاندونگ رویتای، شاندونگ ییتنگ، نورث تیانپو کمیکال و سایر شرکتها قرار دارند. در مجموع، رقابت در این صنعت شدید است و انتظار میرود تمرکز این بخش بیشتر افزایش یابد.

زمان ارسال: ۲۹ مارس ۲۰۲۳