Eter celulozowy to rodzaj naturalnego polimeru, który charakteryzuje się zdolnością do tworzenia emulsji i zawiesiny. Spośród wielu rodzajów, HPMC charakteryzuje się największą wydajnością i jest najszerzej stosowany, a jego produkcja dynamicznie rośnie.

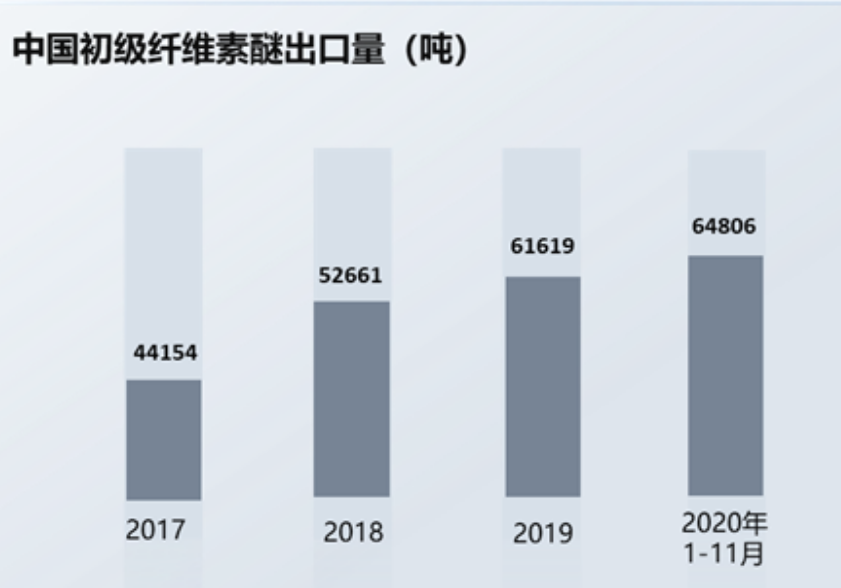

W ostatnich latach, dzięki rozwojowi gospodarki narodowej, produkcja eteru celulozowego w moim kraju z roku na rok rosła. Jednocześnie, wraz z rozwojem krajowej nauki i technologii, wysokiej jakości etery celulozowe, które pierwotnie wymagały dużych ilości importu, są stopniowo lokalizowane, a wolumen eksportu krajowych eterów celulozowych stale rośnie. Dane pokazują, że od stycznia do listopada 2020 roku chiński eksport eteru celulozowego osiągnął 64 806 ton, co stanowi wzrost o 14,2% rok do roku i jest wyższy niż wolumen eksportu z całego 2019 roku.

Eter celulozowy jest zależny od cen bawełny w górnym biegu rzeki:

Głównymi surowcami do produkcji eteru celulozowego są produkty rolne i leśne, w tym rafinowana bawełna, oraz produkty chemiczne, w tym tlenek propylenu. Surowcem do produkcji rafinowanej bawełny jest linters bawełniany. Mój kraj charakteryzuje się dużą produkcją bawełny, a obszary produkcji lintersu bawełnianego koncentrują się głównie w prowincjach Szantung, Xinjiang, Hebei, Jiangsu i innych regionach. Linters bawełniany jest bardzo bogaty i występuje w dużych ilościach.

Bawełna zajmuje stosunkowo dużą część w strukturze towarowej gospodarki rolnej, a jej cena jest uzależniona od wielu czynników, takich jak warunki naturalne oraz międzynarodowa podaż i popyt. Podobnie, na produkty chemiczne, takie jak tlenek propylenu i chlorek metylu, wpływają również międzynarodowe ceny ropy naftowej. Ponieważ surowce stanowią znaczną część struktury kosztów eteru celulozowego, wahania cen surowców bezpośrednio wpływają na cenę sprzedaży eteru celulozowego.

W odpowiedzi na presję kosztową producenci eteru celulozowego często przenoszą tę presję na gałęzie przemysłu niższego szczebla, ale efekt ten jest zależny od złożoności produktów technicznych, różnorodności produktów oraz wartości dodanej wynikającej z ich kosztów. Zazwyczaj przedsiębiorstwa o wysokich barierach technicznych, bogatych kategoriach produktów i wysokiej wartości dodanej mają większe korzyści i utrzymują względnie stabilny poziom zysku brutto; w przeciwnym razie przedsiębiorstwa muszą stawić czoła większej presji kosztowej. Ponadto, w przypadku niestabilności otoczenia zewnętrznego i dużych wahań cen produktów, firmy zajmujące się surowcami w górnym biegu łańcucha dostaw chętniej wybierają odbiorców z sektora niższego szczebla, dysponujących dużą skalą produkcji i silną siłą roboczą, aby zapewnić sobie terminowe korzyści ekonomiczne i ograniczyć ryzyko. W związku z tym, w pewnym stopniu ogranicza to rozwój małych przedsiębiorstw zajmujących się eterem celulozowym.

Struktura rynku downstream:

Wraz z ciągłym postępem nauki i technologii, popyt na rynku downstream będzie odpowiednio rósł. Jednocześnie oczekuje się, że zakres zastosowań downstream będzie się nadal rozszerzał, a popyt na downstream będzie utrzymywał stały wzrost. W strukturze rynku downstream eteru celulozowego, materiały budowlane, poszukiwanie ropy naftowej, żywność i inne sektory zajmują znaczącą pozycję. Spośród nich sektor materiałów budowlanych jest największym rynkiem konsumenckim, stanowiąc ponad 30%.

Branża budowlana jest największym odbiorcą produktów HPMC:

W przemyśle budowlanym produkty HPMC odgrywają ważną rolę w wiązaniu i retencji wody. Po zmieszaniu niewielkiej ilości HPMC z zaprawą cementową, może on zwiększyć lepkość, wytrzymałość na rozciąganie i ścinanie zaprawy cementowej, spoiwa itp., poprawiając w ten sposób parametry materiałów budowlanych, jakość konstrukcji i wydajność mechaniczną konstrukcji. Ponadto HPMC jest również ważnym opóźniaczem wiązania w produkcji i transporcie betonu komercyjnego, który może wiązać wodę i poprawiać reologię betonu. Obecnie HPMC jest głównym produktem na bazie eteru celulozy stosowanym w materiałach uszczelniających do budynków.

Sektor budowlany jest kluczowym filarem gospodarki mojego kraju. Dane pokazują, że powierzchnia użytkowa budynków mieszkalnych wzrosła z 7,08 mld m² w 2010 roku do 14,42 mld m² w 2019 roku, co silnie stymulowało wzrost rynku eteru celulozowego.

Ogólna koniunktura w branży nieruchomości uległa odbiciu, a powierzchnia budowlana i sprzedażowa rosła rok do roku. Dane publiczne pokazują, że w 2020 roku miesięczny spadek powierzchni zabudowy komercyjnej w ujęciu rok do roku uległ zmniejszeniu i wyniósł 1,87%. W 2021 roku oczekuje się kontynuacji trendu wzrostowego. W okresie od stycznia do lutego br. dynamika powierzchni sprzedaży komercyjnej i budynków mieszkalnych wzrosła do 104,9%, co stanowi znaczący wzrost.

Wiercenie ropy naftowej:

Na rynek usług inżynieryjno-wiertniczych szczególny wpływ mają globalne inwestycje w poszukiwanie i rozwój, przy czym około 40% globalnego portfela poszukiwań jest przeznaczone na usługi inżynieryjno-wiertnicze.

Podczas wierceń ropy naftowej, płyn wiertniczy odgrywa ważną rolę w przenoszeniu i zawieszaniu zwiercin, wzmacnianiu ścianek otworów i równoważeniu ciśnienia w złożu, chłodzeniu i smarowaniu wierteł oraz przenoszeniu sił hydrodynamicznych. Dlatego podczas prac wiertniczych niezwykle ważne jest utrzymanie odpowiedniej wilgotności, lepkości, płynności i innych parametrów płynu wiertniczego. Celuloza polianionowa (PAC) może zagęszczać, smarować wiertło i przenosić siły hydrodynamiczne. Ze względu na złożone warunki geologiczne w obszarze składowania ropy naftowej oraz trudności w wierceniu, zapotrzebowanie na PAC jest duże.

Branża akcesoriów farmaceutycznych:

Niejonowe etery celulozy są szeroko stosowane w przemyśle farmaceutycznym jako substancje pomocnicze, takie jak zagęszczacze, dyspergatory, emulgatory i substancje błonotwórcze. Są stosowane do powlekania i klejenia tabletek farmaceutycznych, a także do produkcji zawiesin, preparatów okulistycznych, tabletek pływających itp. Ponieważ etery celulozy o jakości farmaceutycznej mają surowsze wymagania dotyczące czystości i lepkości produktu, proces produkcyjny jest stosunkowo skomplikowany i wymaga większej liczby procedur płukania. W porównaniu z innymi rodzajami produktów na bazie eterów celulozy, wskaźnik zbierania jest niższy, a koszty produkcji wyższe, ale jednocześnie wyższa jest wartość dodana produktu. Substancje pomocnicze są wykorzystywane głównie w produktach do przygotowania, takich jak preparaty chemiczne, chińskie leki patentowe i produkty biochemiczne.

Ze względu na późny start przemysłu farmaceutycznego w moim kraju, obecny ogólny poziom rozwoju jest niski, a mechanizmy branżowe wymagają dalszej poprawy. W wartości produkcji krajowych preparatów farmaceutycznych, udział krajowych opatrunków medycznych w wartości produkcji krajowych preparatów farmaceutycznych stanowi stosunkowo niewielki odsetek, wynoszący od 2% do 3%, co jest znacznie niższym wynikiem niż udział zagranicznych farmaceutycznych substancji pomocniczych, który wynosi około 15%. Widać zatem, że krajowe farmaceutyczne substancje pomocnicze wciąż mają duże możliwości rozwoju. Oczekuje się, że będzie to skutecznie stymulować wzrost powiązanego rynku eterów celulozowych.

Z perspektywy krajowej produkcji eteru celulozowego, Shandong Head ma największe moce produkcyjne, stanowiące 12,5% całkowitej zdolności produkcyjnej, a następnie Shandong RUITAI, Shandong YITENG, North TIANPU Chemical i inne przedsiębiorstwa. Ogólnie rzecz biorąc, konkurencja w branży jest zacięta, a koncentracja ma się jeszcze bardziej zwiększyć.

Czas publikacji: 29 marca 2023 r.