セルロースエーテルは、乳化性および懸濁性を有する天然高分子由来の材料である。数ある種類の中でも、HPMCは生産量が最も多く、最も広く利用されており、その生産量は急速に増加している。

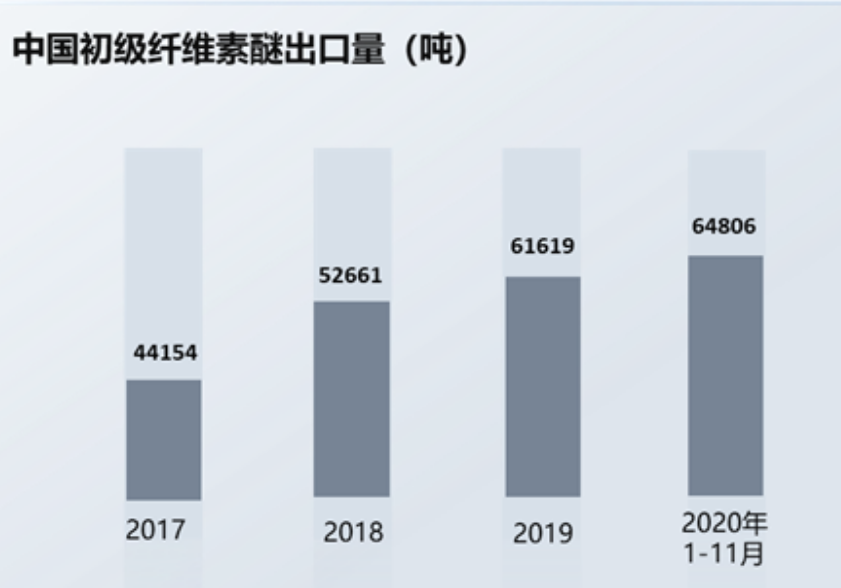

近年、国民経済の成長のおかげで、我が国のセルロースエーテルの生産量は年々増加しています。同時に、国内の科学技術の発展に伴い、従来は大量の輸入を必要としていた高級セルロースエーテルの国内生産が徐々に進み、国内産セルロースエーテルの輸出量は増加し続けています。データによると、2020年1月から11月までの中国のセルロースエーテル輸出量は64,806トンに達し、前年同期比14.2%増となり、2019年通年の輸出量を上回りました。

セルロースエーテルは、上流の綿花価格の影響を受ける。:

セルロースエーテルの主な原料は、精製綿などの農林産物や、酸化プロピレンなどの化学製品です。精製綿の原料は綿リンターです。我が国は綿花の生産量が豊富で、綿リンターの生産地は主に山東省、新疆ウイグル自治区、河北省、江蘇省などに集中しています。綿リンターは非常に豊富で、供給量も十分です。

綿花は農産物経済構造において比較的大きな割合を占めており、その価格は自然条件や国際的な需給など多くの要因によって左右される。同様に、酸化プロピレンや塩化メチルといった化学製品も国際原油価格の影響を受ける。セルロースエーテルのコスト構造において原材料費が大きな割合を占めるため、原材料価格の変動はセルロースエーテルの販売価格に直接影響を与える。

コスト圧力に対応するため、セルロースエーテル製造業者はしばしば下流産業に圧力を転嫁するが、その転嫁効果は、製品の技術的複雑さ、製品の多様性、および製品のコスト付加価値によって左右される。一般的に、技術的障壁が高く、製品カテゴリーが豊富で、付加価値が高い企業は優位性を持ち、比較的安定した粗利益水準を維持できる。そうでない場合、企業はより大きなコスト圧力に直面することになる。さらに、外部環境が不安定で製品の価格変動幅が大きい場合、上流の原材料企業は、タイムリーな経済的利益を確保し、リスクを軽減するために、生産規模が大きく総合力の高い下流顧客を選択する傾向が強くなる。したがって、これは小規模なセルロースエーテル企業の発展をある程度制限する。

下流市場構造:

科学技術の継続的な進歩に伴い、下流需要市場もそれに合わせて成長していくでしょう。同時に、下流用途の範囲は拡大し続け、下流需要は着実な成長を維持すると予想されます。セルロースエーテルの下流市場構造においては、建材、石油探査、食品などの分野が大きな割合を占めています。中でも建材分野は最大の消費市場であり、全体の30%以上を占めています。

建設業界はHPMC製品の最大の消費分野である。:

建設業界において、HPMC製品は接着性と保水性において重要な役割を果たしています。少量のHPMCをセメントモルタルに混合することで、セメントモルタル、モルタル、バインダーなどの粘度、引張強度、せん断強度を高めることができ、建築材料の性能向上、施工品質の向上、機械施工効率の向上につながります。さらに、HPMCは商業用コンクリートの製造・輸送における重要な遅延剤としても機能し、保水性を高め、コンクリートのレオロジー特性を改善します。現在、HPMCは建築用シーリング材に用いられる主要なセルロースエーテル製品となっています。

建設業界は我が国の国民経済における重要な柱産業です。データによると、住宅建設の面積は2010年の70億8000万平方メートルから2019年には144億2000万平方メートルに増加しており、これがセルロースエーテル市場の成長を大きく促進しています。

不動産業界全体の好調は回復しており、建設面積と販売面積は前年比で増加している。公開データによると、2020年の商業住宅新築面積の月間前年比減少幅は縮小しており、前年比減少率は1.87%となっている。2021年も回復傾向は続くと予想される。今年1月から2月にかけて、商業住宅および住宅ビルの販売面積の伸び率は104.9%に回復し、大幅な増加となった。

石油掘削:

掘削エンジニアリングサービス業界市場は、世界の探査・開発投資の影響を特に大きく受けており、世界の探査ポートフォリオの約40%が掘削エンジニアリングサービスに充てられている。

石油掘削において、掘削液は切削屑の運搬と懸濁、孔壁の強化と地層圧力のバランス調整、ドリルビットの冷却と潤滑、そして流体力の伝達において重要な役割を果たします。そのため、石油掘削作業においては、掘削液の適切な湿度、粘度、流動性などの指標を維持することが非常に重要です。ポリアニオンセルロース(PAC)は、増粘作用、ドリルビットの潤滑作用、そして流体力の伝達作用を発揮します。油田地帯の複雑な地質条件と掘削の難しさから、PACに対する需要は非常に高いと言えます。

医薬品付属品業界:

非イオン性セルロースエーテルは、増粘剤、分散剤、乳化剤、皮膜形成剤などの医薬品添加剤として医薬品業界で広く使用されています。医薬品錠剤の皮膜コーティングや接着剤として使用されるほか、懸濁液、眼科用製剤、浮遊錠などにも使用できます。医薬品グレードのセルロースエーテルは、製品の純度と粘度に対する要求がより厳しいため、製造プロセスは比較的複雑で、洗浄工程も多くなります。他のグレードのセルロースエーテル製品と比較すると、回収率は低く、製造コストは高くなりますが、製品の付加価値も高くなります。医薬品添加剤は、主に化学製剤、漢方薬、生化学製品などの製剤製品に使用されます。

我が国の医薬品添加剤産業は後発であるため、現在の全体的な発展レベルは低く、産業メカニズムをさらに改善する必要があります。国内医薬品製剤の生産額において、国内医薬品製剤の生産額は2~3%と比較的低い割合を占めており、約15%を占める海外医薬品添加剤の割合をはるかに下回っています。国内医薬品添加剤にはまだ多くの発展の余地があることがわかります。関連するセルロースエーテル市場の成長を効果的に刺激することが期待されます。

国内のセルロースエーテル生産量を見ると、山東ヘッドが最大の生産能力を持ち、全体の12.5%を占めている。次いで、山東瑞泰、山東宜騰、北天普化工などが続く。業界全体の競争は激しく、今後さらに集中化が進むと予想される。

投稿日時:2023年3月29日